Texto da interação ONDAS-Privaqua*

____________________________

CAPACIDADE FISCAL E PRESTAÇÃO DE SERVIÇOS DE ÁGUA E SANEAMENTO

Autores: Bruno Puga e Priscila Neves Silva [1]

Uma parte importante da prestação dos serviços públicos aos cidadãos é prestada pelos municípios, que em sua grande maioria dependem fortemente de repasses dos estados e da União para provê-los. No caso da prestação de água e saneamento, a titularidade compete aos municípios, que podem escolher a forma de prestação, podendo realizar de forma direta ou indireta (através de autarquias ou empresas públicas) ou por delegação à iniciativa privada, através de licitação pública.

A grave crise fiscal e econômica que tem afetado o país nos últimos anos foi agravada a partir de 2020 com a pandemia do Coronavírus. Os diferentes entes federativos sofreram (e tem sofrido) com a contração econômica e a queda na arrecadação tributária, o que por sua vez afeta diretamente a sua capacidade de investimento. Com a alteração do marco legal do saneamento, há a exigência de comprovação de que todas as empresas prestadoras tenham os recursos e a capacidade financeira para atingir as metas estabelecidas, do contrário devem delegar suas operações. A crença de que a almejada universalização da água e saneamento venha principalmente pelo capital privado tem movimentado mentes e corações nos últimos anos. Entretanto, como bem apontado por Heller, tal movimento em prol da privatização de empresas “se alinha a uma tendência muito forte em que o Brasil embarcou, de apostar na gestão privada como saída para, primeiro, captar recursos para fazer frente à crise fiscal que o Brasil enfrenta e, segundo, para universalizar os serviços” [Link].

Para este breve artigo, realizamos um exercício a partir dos dados dos prestadores do Sistema Nacional de Informações de Saneamento (SNIS) e dados relativos à situação das contas públicas municipais. Com relação às características fiscais dos municípios optou-se por utilizar o índice Firjan de Gestão Fiscal como indicador para a análise. O Índice Firjan de Gestão Fiscal (IFGF) foi publicado pela Federação das Indústrias do Estado do Rio de Janeiro (Firjan) no ano de 2021, quando foram analisadas as contas públicas de 5.239 municípios brasileiros referentes ao ano de 2020, o que representa 94,4% da população brasileira. O IFGF é composto por quatro indicadores:

- Autonomia: analisa a relação entre as receitas oriundas da atividade econômica do município e os custos para financiar sua existência. Ou seja, a capacidade do município de custear as próprias despesas.

- Gastos com pessoal: mostra quanto os municípios gastam com pagamento de pessoal em relação ao total da Receita Corrente Líquida. De acordo com a Lei de Responsabilidade Fiscal, os municípios têm um teto de 54% do orçamento total com gastos com pessoal próprio.

- Liquidez: verifica a relação entre o total de restos a pagar acumulados no ano e os recursos em caixa disponíveis para cobri-los no ano seguinte. Isto é, o montante de recursos disponíveis para novos investimentos no ano fiscal seguinte.

- Investimentos: mede a parcela da receita total dos municípios destinada aos investimentos, aqueles que geram bem-estar à população.

De maneira similar a outros índices, como Índice de Desenvolvimento Humano Municipal (IDHM), a pontuação de cada indicador varia de 0 a 1, sendo que quanto mais próximo da unidade, mais bem avaliado é o município. O IFGF então é a média simples dos quatro indicadores. A classificação da pontuação é da seguinte forma:

- Excelência: de 0,800 a 1,000

- Boa Gestão: 0,600 a 0,799

- Dificuldade: 0,400 a 0,599

- Crítica: de 0 até 0,399

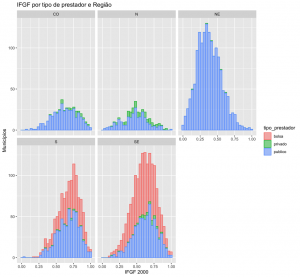

De forma resumida, comparamos tanto o IFGF quanto os indicadores que o compõem entre os municípios com prestação privada, prestação pública e com prestação feita por empresa estadual com capital na bolsa. Dessa forma, observa-se que a mediana dos municípios com prestação pública revela, significativamente, um pior desempenho fiscal (0,51), sendo classificados como “Dificuldade”. Já os privados (0,63) e as empresas com capital na bolsa (0,64) saõ classificados como “Boa Gestão”, com base na mediana do índice. Para ter um panorama das diferençs regionais, o Gráfico abaixo apresenta a distribuição das frequências do IFGF agrupadas de acordo cinco macroregiões brasileira (Norte, Nordeste, Sul, Sudente e Centro-Oeste) e pelo tipo de prestação que o município possui para Água e Esgoto.

Uma diferença significativa entre os municípios aparece para todos os quatro indicadores (ver Tabela 1), sendo sempre mais baixos para os municípios com prestação pública, com exceção do indicador de liquidez, que é um pouco mais baixo para os privados (0,62) quando comparados com o público (0,63). Contudo, chama a atenção o indicador de autonomia, que se refere à capacidade do município de custear as próprias despesas, que, para os municípios com prestação pública é muito baixo (0,13) quando comparado aos privados (0,53) e às empresas estaduais com capital na bolsa (0,55).

Tabela 1: Característica fiscal dos municípios com prestação de serviço de saneamento feita por empresa pública, privada e mista com capital na bolsa.

| Indicador | Geral (min, max) |

Bolsa

(min, max) |

Privada

(min, max) |

Pública

(min, max) |

| IFGF 2020 | 0.56 (0.40, 0.71) | 0.64 (0.51, 0.76) | 0.63 (0.48, 0.75) | 0.51 (0.35, 0.67) |

| IFGF 2020 – Autonomia | 0.30 (0.00, 0.77) | 0.55 (0.21, 0.91) | 0.53 (0.11, 0.91) | 0.13 (0.00, 0.67) |

| IFGF 2020 – Gastos c/ pessoal | 0.57 (0.29, 0.84) | 0.65 (0.44, 0.86) | 0.68 (0.38, 0.93) | 0.51 (0.22, 0.81) |

| IFGF 2020 – Liquidez | 0.65 (0.50, 0.85) | 0.70 (0.55, 0.87) | 0.62 (0.49, 0.82) | 0.63 (0.49, 0.85) |

| IFGF 2020 – Investimentos | 0.59 (0.37, 0.90) | 0.67 (0.45, 0.96) | 0.66 (0.45, 0.97) | 0.55 (0.35, 0.86) |

Por fim, uma questão que merece maior aprofundamento é que muitos serviços municipais, geralmente com pior desempenho em termos fiscais, são alvos importantes para a privatização. Entretanto, permanece ainda incerto como futuros prestadores privados lidarão com déficits estruturais, baixa capacidade de investimentos municipais, baixa arrecadação face às suas despesas e baixa liquidez. A gestão do saneamento conseguirá ser uma ilha, cercada de restrição fiscal por todos os lados? Ou o financiamento da universalização recairá sobre seus usuários, muitas vezes empobrecidos em municípios pobres?

[1] Autores:

– Bruno Puga – Economista, experiência com ênfase em Economia dos Recursos Naturais, Recursos Hídricos e Mudanças climáticas.

– Priscila Neves Silva – Doutora e Mestre em Saúde Coletiva pelo Centro de pesquisas René Rachou, Fundação Oswaldo Cruz, atualmente faz Pós-Doutorado junto ao grupo de pesquisa de Direitos Humanos e Políticas Públicas em Saúde e Saneamento da mesma instituição. É mestre em Epidemiologia e Saúde Pública pela Universidad Rey Juan Carlos (Espanha) e graduada em Fisioterapia pela PUC-MG.

* Privaqua é um projeto de pesquisa que busca entender o impacto da privatização dos serviços de água e saneamento nos direitos humanos. Regularmente, o site do ONDAS publica notas do Privaqua de forma a dar transparência ao projeto e compartilhar alguns de seus achados preliminares.

Clique aqui e leia todos os textos já publicados da interação ONDAS-Privaqua

Clique aqui e leia todos os textos já publicados da interação ONDAS-Privaqua

Interações, contribuições e sugestões são bem-vindas. Deixe seu comentário no final desta página.

Interações, contribuições e sugestões são bem-vindas. Deixe seu comentário no final desta página.